Eine Fehlkalkulation, plötzliche Arbeitslosigkeit oder unvorhergesehen große Ausgaben können dazu führen, dass die Zwangsversteigerung des Eigenheims droht. Mit diesen Tipps lässt sich die Zwangsversteigerung verhindern.

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Zwangsversteigerung: Die Frage nach dem Warum

Endlich ist der Kredit bewilligt, der Einzug in die eigenen vier Wände ein glücklicher Tag. Doch unverhofft kommt oft und es kann passieren, dass sich die eigene finanzielle Kalkulation als nicht wasserdicht erweist. Dann ist guter Rat teuer. Wie lässt sich die Zwangsversteigerung verhindern?

Gründe für eine Zwangsversteigerung

Die Gründe für eine Zwangsversteigerung sind vielfältig und nicht immer zu vermeiden. Möglich ist, dass sich ein Ehepaar trennt und einer der ehemaligen Partner den Kredit nicht allein bewältigen kann. Muss der andere Partner ausgezahlt werden, ist guter Rat teuer und die Zwangsversteigerung droht. Doch es muss nicht nur die Scheidung sein, auch der Tod des Partners führt zu einem Einkommensverlust, ebenso Krankheit oder eine plötzliche Arbeitslosigkeit.

Einige Kredite sehen derartige Fälle vor und erlauben die zeitweise Stundung der Kreditraten.

Wichtig ist, bei Zahlungsunfähigkeit schnell zu handeln, um die Zwangsversteigerung noch abwenden zu können.

Auch wenn es nicht mehr möglich ist, die Zwangsversteigerung verhindern zu können, so gilt es doch, wenigstens einen groben finanziellen Schaden abzuwenden. Ansprechpartner sind unter anderem Banken und Kreditberater, so lässt sich die Immobilie retten auf www.creditsun.de.

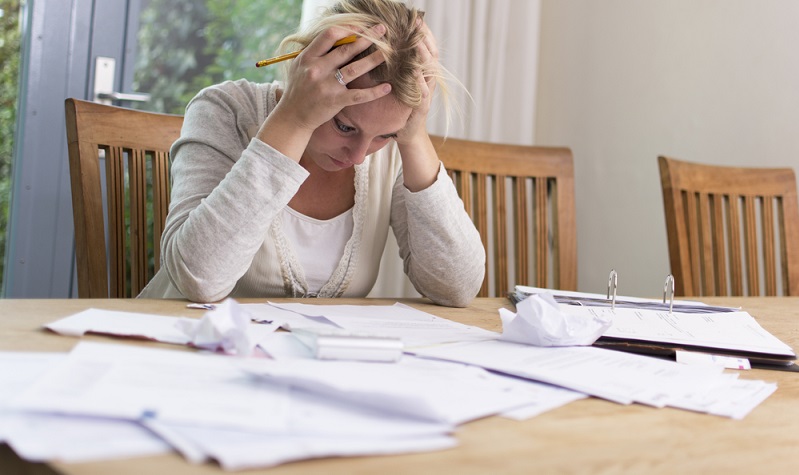

Eine Zwangsversteigerung droht immer dann, wenn die vereinbarten Zahlungsraten für den Kredit bei der Bank nicht mehr beglichen werden können. ( Foto: Shutterstock-Twin Design )

Wann droht die Zwangsversteigerung?

Eine Zwangsversteigerung droht immer dann, wenn die vereinbarten Zahlungsraten für den Kredit bei der Bank nicht mehr beglichen werden können. Nicht wenige Immobilienbesitzer haben sich finanziell übernommen und den Kredit zu großzügig kalkuliert.

Auch wenn es heißt, dass ein Kredit höchstens 50 Prozent des Einkommens ausmachen solle, ist diese Summe auf 20 oder 30 Jahre (übliche Laufzeit für Immobilienkredite) schwer zu verkraften. Weitere Kosten laufen auf, es müssen teilweise Reparaturen am Haus bezahlt werden. Die Last wird immer größer, bis der Immobilienbesitzer schließlich finanziell zusammenbricht.

Die eigentlichen Gründe für die Zahlungsunfähigkeit sind der Bank schlichtweg egal, sie möchte nur ihr Geld haben. Bekommt sie dieses nicht, wird sie schon bald mit der Kündigung des Kreditvertrags drohen. Dann wiederum ist die Zwangsversteigerung der nächste Schritt, denn ohne diese kann keine Bank ihr Geld erhalten.

Auffällig ist, dass immer mehr Deutsche in das sogenannte Betongold investieren und sich eine Altersvorsorge in Form von Immobilien anschaffen. Die Zahl der Zwangsversteigerungen in Deutschland sinkt zudem und das seit fast zehn Jahren kontinuierlich.

Ob dies nun an der besseren Kalkulation eines jeden Einzelnen liegt oder daran, dass andere Anschaffungen zugunsten der eigenen Immobilie zurückgestellt werden, ist nicht bekannt.

Video: Vollstreckungsgericht, Widerspruch, Zwangsversteigerung verhindern

Zwangsversteigerung verhindern: Lösungsmöglichkeiten vonseiten der Bank

Wer eine Zwangsversteigerung abwenden möchte, muss unbedingt den Kontakt mit der Bank suchen und sich hier informieren. Natürlich wird keine Bank begeistert sein, sieht sie doch bereits die Zwangsversteigerung auf sich zukommen, die damit verbundenen Kosten und eventuellen Einbußen.

Es ist also in ihrem Interesse, beim Abwenden der Zwangsversteigerung mitzuhelfen und eventuelle Lösungsvorschläge anzubieten.

Banken bieten verschiedene Lösungen

Um eine Zwangsversteigerung verhindern zu können, muss das Gespräch mit der Bank gesucht werden. Diese kann unter anderem die folgenden Vorschläge unterbreiten:

-

Aussetzen der Tilgung

Die feste monatlich zu zahlende Rate an die Bank ist meist die größte Belastung und es hilft, wenn diese zumindest zeitweise ausgesetzt werden kann. Die Bank wird aber in der Regel auf den anfallenden Zinsen bestehen und nur die Tilgungsrate aussetzen. Das heißt, dass die finanzielle Belastung zumindest deutlich verkleinert wird. Nachteilig wirkt sich damit natürlich die verlängerte Kreditlaufzeit aus, wodurch das Darlehen insgesamt durch mehr Zinsen teurer wird.

-

Stundung der Raten

Eventuell bietet die Bank an, die monatlichen Raten vollständig auszusetzen. Dies kann nötig werden, wenn die finanzielle Schieflage so gravierend ist, dass nicht einmal der Tilgungsanteil beglichen werden kann. Die Bank wird dieses für sie deutlich größere Risiko aber nur eingehen, wenn absehbar ist, dass es sich um eine vorübergehend nötige Lösung handelt und keine vollständige Zahlungsunfähigkeit vorliegt. Eine Verpflichtung zur Stundung durch die Bank gibt es aber nicht.

-

Umschuldung des Kredits

Da die Zinsen immer noch niedrig sind, kann eine Umschuldung der richtige Weg sein, um die Zwangsversteigerung abwenden zu können. Dafür muss der Kreditnehmer das Gespräch mit einer anderen Bank oder mit einem Kreditberater suchen. Der neue Kredit wird dort aufgenommen und die Bank löst das Darlehen bei der früheren Bank ab.

Doch Vorsicht:

Damit können Gebühren verbunden sein, die die Bank quasi als Strafgebühren für die vorzeitige Ablösung des Kredits ansetzt. Solche Vorfälligkeitsgebühren können die Ersparnis durch niedrigere Zinsen zunichtemachen.Es gilt daher, diesen Punkt gut zu durchdenken und vorab die mögliche Ersparnis zu berechnen. Das gilt übrigens auch für ein Forwarddarlehen, das erst in absehbarer Zeit die finanzielle Belastung durch den Kredit verhindern kann. Es eignet sich nicht zur kurzfristigen Reduzierung der finanziellen Belastung.

Die jüngste Krise lässt Pessimisten aufhorchen: Es werden mehr Zwangsversteigerungen anfallen, weil viele Menschen in Kurzarbeit gehen müssen oder sogar arbeitslos geworden sind. ( Foto: Shutterstock-_ SpeedKingz )

Kein Abwenden der Zwangsversteigerung möglich

Die jüngste Krise lässt Pessimisten aufhorchen: Es werden mehr Zwangsversteigerungen anfallen, weil viele Menschen in Kurzarbeit gehen müssen oder sogar arbeitslos geworden sind. Es wird erwartet, dass durch Corona der Anstieg der Zwangsversteigerungen um bis zu 20 Prozent höher ausfallen wird als in den Jahren zuvor.

Hier sind meist keine finanziellen Rücklagen mehr vorhanden, auf die übergangsweise zurückgegriffen werden kann, die Zwangsversteigerung lässt sich nicht mehr verhindern.

Wer nun noch die Zwangsversteigerung verhindern will, kann lediglich versuchen, die Immobilie selbst auf dem freien Markt zu verkaufen. Denn: Wer über eine Zwangsversteigerung verkauft, erzielt meist einen deutlich geringeren Erlös als auf dem freien Markt. Eventuell lohnt sich die Beratung vorab durch einen Notar, denn dieser kann bei der Einschätzung des Verkehrswertes helfen, sodass nicht noch ein Gutachter beauftragt werden muss.

Video: Zwangsversteigerung

§ 30 Zwangsversteigerungsgesetz: einstweilige Einstellung

Ist die Zwangsversteigerung bereits eingeleitet worden, kann der Schuldner innerhalb von zwei Wochen nach Bekanntgabe eine einstweilige Einstellung des Verfahrens beantragen. Hier gilt § 30 Zwangsversteigerungsgesetz, nach dem das Gericht prüfen muss, ob der Schuldner binnen sechs Monaten die vereinbarten monatlichen Raten wieder zahlen können wird.

Das Gericht wird der einstweiligen Einstellung wahrscheinlich stattgeben, wenn klar ist, dass durch den sechsmonatigen Aufschub der Zahlungen kein Nachteil für den Gläubiger (für die Bank) entstehen wird. Bei einer bereits zweimal erfolgten Einstellung und einer dritten Bewilligung wird der Antrag auf Zwangsversteigerung nicht mehr berücksichtigt. Er gilt dann als zurückgenommen.

Fazit:

Wenn der Schuldner glaubhaft machen kann, dass er in absehbarer Zeit wieder in der Lage sein wird, seine Kreditraten zu zahlen, kann die Zwangsversteigerung abgewendet werden.

Wer eine Zwangsversteigerung abwenden möchte, muss unbedingt den Kontakt mit der Bank suchen und sich hier informieren. ( Foto: Shutterstock-Elnur)

Häufige Fragen zum Verhindern der Zwangsversteigerung

Warum kommt es zur Zwangsversteigerung?

Verschiedene Gründe können die Ursache für eine Zwangsversteigerung sein. Eine Zahlungsunfähigkeit kann aus einer plötzlichen Krankheit oder Arbeitslosigkeit heraus resultieren. Sie kann auch durch die Trennung der Ehepartner entstehen, wenn diese gemeinsam für den Kredit aufgekommen sind. Liegt keine Kreditversicherung für derartige Fälle vor, kann die Zwangsversteigerung drohen.

Zwangsversteigerung verhindern: Hilfe von der Bank?

Die Bank ist der erste Ansprechpartner bei Zahlungsproblemen. Sie kann verschiedene Lösungsmöglichkeiten anbieten. So kann der Kredit gestundet werden oder es werden die Tilgungsraten ausgesetzt. Dann ist nur noch der Zinsanteil zu zahlen. Auch über eine Umschuldung kann Geld gespart werden, dann allerdings sind trotzdem Raten zu zahlen. Sie sind nur geringer als die vorigen.

Wenn die Zwangsversteigerung unausweichlich erscheint

Durch den Verkauf des Hauses oder der Wohnung kann meist ein höherer Verkaufspreis erzielt werden als durch die Versteigerung. Eine reelle Einschätzung des Verkehrswertes durch einen Notar ist hierbei hilfreich. Wichtig ist hier wieder das Gespräch mit der Bank, die sich eventuell auf Lösungsvorschläge einlässt.

Wenn die Zwangsversteigerung bereits eingeleitet ist

Ist die Zwangsversteigerung bereits eingeleitet, hilft nur noch das Beantragen einer einstweiligen Einstellung. Das Gericht prüft dann, ob der Schuldner innerhalb der kommenden sechs Monate in der Lage sein wird, seinen finanziellen Verpflichtungen nachzukommen. Wird dies erkennbar, kann die Zwangsversteigerung ausgesetzt werden. Dies ist insgesamt dreimal möglich, danach gilt der Antrag auf Versteigerung als zurückgenommen.